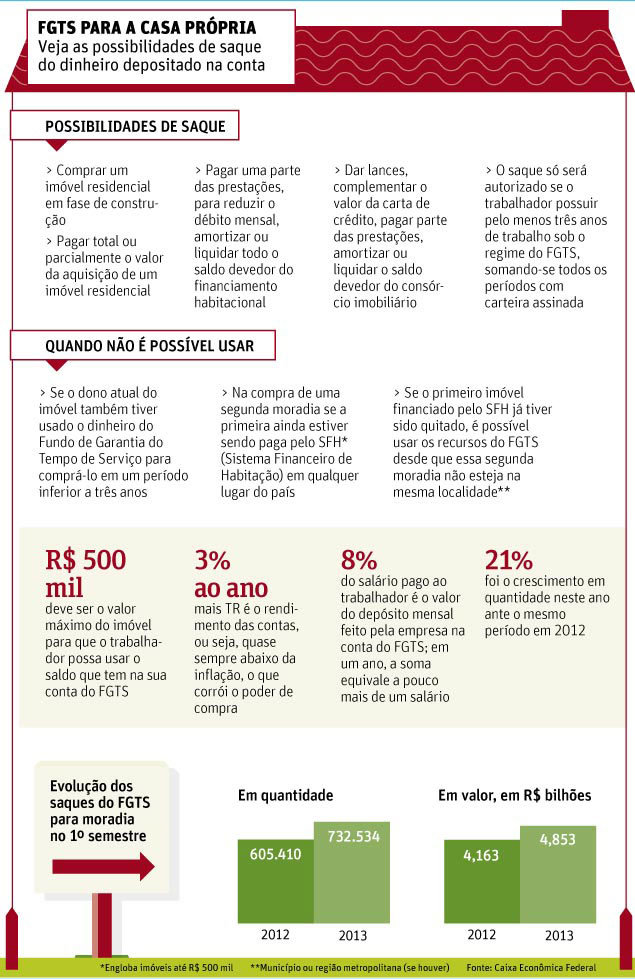

Os saques de recursos do FGTS (Fundo de Garantia do Tempo de Serviço) para a compra da casa própria subiram 21% no primeiro semestre no confronto com o mesmo período em 2012, chegando a 732,5 mil, segundo dados da Caixa Econômica Federal, agente operadora do fundo.

Em valor, o aumento (16,6%) foi um pouco menor, atingindo R$ 4,853 bilhões.

As facilidades no acesso ao financiamento habitacional contribuíram para esse acréscimo, com redução na taxa de juros e alargamento dos prazos para pagamento.

O dinheiro pode ser usado na compra do imóvel, para reduzir as prestações do financiamento, para amortizar ou liquidar o saldo devedor, mas é preciso ficar atento aos períodos de carência. O montante só é liberado em intervalos de dois em dois anos.

Quem já teve uma moradia financiada pelo SFH (Sistema Financeiro de Habitação), que engloba os empréstimos para a compra de unidades até R$ 500 mil, pode usar o FGTS para adquirir um segundo imóvel desde que não esteja na mesma localidade: município ou região metropolitana (se houver).

Bancos e construtoras continuam pressionando o governo federal pela elevação desse teto para R$ 750 mil.

O principal argumento é permitir aos potenciais clientes da classe média acompanhar a disparada no preço das moradias, principalmente nas capitais.

O valor atual está congelado desde março de 2009. Até então, o limite era R$ 350 mil.

ACOMPANHAMENTO

O trabalhador pode acompanhar o saldo da conta pela internet, pelo celular, em uma das agências da Caixa ou receber em casa o extrato dos lançamentos realizados.

O dinheiro depositado todos os meses pelo empregador na conta do funcionário rende só 3% ao ano mais TR (Taxa Referencial). Portanto, é muito comum ficar abaixo da inflação (6,7% no acumulado dos últimos 12 meses), o que significa que o montante perde poder de compra ao longo do tempo.

Por isso, a dica de especialistas é que o dinheiro deve ser sacado na primeira oportunidade, o que pode ser feito também na demissão sem justa causa e na aposentadoria, por exemplo.

—-

Esse conteúdo é publicado sob a licença Attribution-Noncommercial-No Derivative Works 3.0 Unported.

Muito interessante e útil pois muitos oferecem essa informação, porém não de forma tão completa. Parabens pela qualidade da informação.

Olá Mauricio, tudo bem?

Agradecemos o seu importante feedback. Temos nos empenhado em compartilhar notícias que venham agregar cada vez mais valor e conhecimento para o profissional do mercado imobiliário.

Juntos somos fortes!!!

O intervalo para o saque do FGTS é a cada dois ou três anos?

Grato Roberto Zuim

Olá Roberto, tudo bem?

O intervalo para o uso do FGTS é variável e depende de cada caso específico para determiná-lo. Por exemplo, para situações em que o benefício foi utilizado na compra do imóvel, o prazo é de 2 anos para uma nova utilização do mesmo. Todavia, existe negociação em que não há prazo para uma nova utilização do FGTS. O ideal é você procurar um agente financeiro e explicar detalhadamente qual a sua situação e, assim, obter a informação mais adequada para o que você procura.

Agradeço a sua participação. Esteja sempre à vontade para interagir conosco.

Juntos somos fortes!!!